数据来源 | **ysys易观

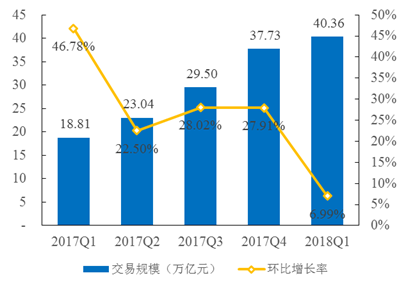

2018年第一季度,中国第三方支付移动支付市场交易规模达40.36万亿元人民币,无论从绝对规模还是环比增长率看,第三方支付都是一个风口上的行业。

数据来源 | **ysys易观

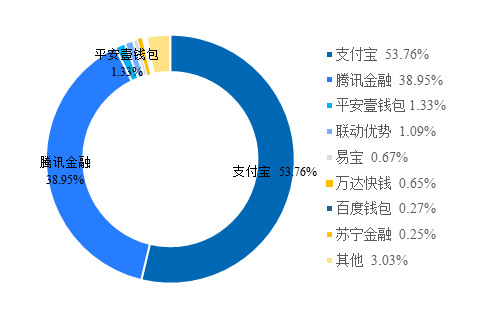

支付宝和腾讯金融分别以53.76%和38.95%的市占率占据主导地位,第三方移动支付CR2高达92.71%,剩余7%的市场份额由200余家公司抢夺,其中也是“大佬”云集。

平安、万达、京东、电信、百度、苏宁、滴滴、美团、拼多多纷纷入局,大型互联网公司、大型传统金融机构、大型地产企业、大型通信企业齐聚一堂,只有在支付行业,才看到如此群星荟萃。

支付牌照的估值影响因素

首先来看哪类牌照最值钱?

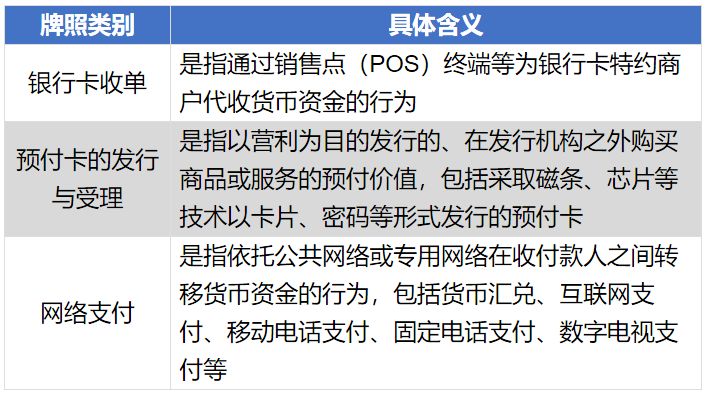

中国人民银行发放的支付业务许可证共分为七种类型,分别有:预付卡受理、预付卡发行、移动电话支付、互联网支付、固定电话支付、***收单、数字电视支付,并且可以归结为如下三类:

注:预付卡发行与受理和***收单又分为地域性和全国性,预付卡发行与受理以地方性为主

从业务类型看,含金量最高的是互联网支付、移动电话支付、***收单。受支付宝、微信等非银行支付机构的影响,固定电话支付的含金量最低,此外,预付卡受理也正处于被移动支付逐步蚕食和替代的尴尬境地,售价也受到影响。

从区域范围来看,2016年至2018年9月第三方支付并购案例(详见附件一)显示,一张包含5项业务的牌照,最高叫价可达30亿元,公允价格至少也在12亿元以上。互联网支付、移动电话卡支付、银行收单业务,只要业务覆盖全国,单项业务牌照就可高达7亿元,公允价值在4亿元以上。业务范围限定区域的支付牌照价格相对较低。

其次是支付牌照本身是否自带业务和渠道。

从上市公司并购案例业绩承诺,分析支付牌照本身自带业务和渠道的溢价情况:

2017年12月,安徽新力金融股份有限公司23.8亿元拟收购北京海科融通支付服务股份有限公司(以下简称“海科融通”)100%股权,后者的第三方支付牌照范围为***收单(全国),承诺2017 -2019年扣非实现净利润数分别不低于人民币 19,500万元、27,000 万元、33,500 万元,2018年3月收购终止。

2017年11月,深圳市新国都支付技术有限公司完成7.1亿元收购嘉联支付有限公司(以下简称“嘉联支付”)100%股权,后者的第三方支付牌照范围为***收单(全国),承诺2018、2019年,两年净利润分别不低于9,000万元和10,000万元。

2017年9月,深圳亚联发展科技股份有限公司完成9.5亿元收购上海即富信息技术服务有限公司(以下简称“上海即富”)45%股权,后者的第三方支付牌照范围为***收单(全国),承诺2016年度、2017年度、2018年度对应的经审计的净利润应分别不低于1.5亿元、2亿元、2.5亿元。

值得注意的是,嘉联支付、上海即富和海科融通三家公司的支付业务许可证类型均为***收单(全国),但100%股权交易作价差异较大,分别为7.1亿元,21亿元和23.8亿元,主要是因为嘉联支付业绩承诺金额较低,可以推测主要为拥有支付业务许可证的壳公司,本身并不具备成熟的业务和渠道,因此在单项全国性支付业务许可证4-7亿元的价格基础上略有溢价;上海即富和海科融通由于承诺了较高的业绩,可以推测本身具备成熟的业务和渠道,因此在支付业务许可证价格基础上有较高的溢价。

最后是支付机构是否遭中国人民银行多次处罚。

支付机构遭中国人民银行多次处罚,可能影响其5年支付业务许可证到期后的续期,或者导致业务范围区域受限。

2016年6月,北京中长石基信息技术股份有限公司(以下简称“石基信息”)1.5亿元收购迅付信息科技有限公司(以下简称“迅付信息”)19.6%股权,整体估值7.65亿元。2018年5月,石基信息2.5亿元向深圳盒子支付信息技术有限公司出售迅付信息22.50%股权,整体估值11亿元,两年时间支付业务许可证的价值增长幅度小于可比案例,主要是因为迅付信息起先支付业务许可证中的***收单业务范围曾是全国,但后期因违规被处罚到只剩下5省业务。

此外,滴滴收购北京一九付支付科技有限公司等案例也存在中国人民银行处罚情形。

30个支付牌照最新并购案例

第三方支付牌照并购案例信息(2016年至2018年9月)

资料来源 | wind资讯、上市公司公告、见微数据、百度等查询整理。

Tag: 支付 牌照 三方 许可 并购