2020年7月9日,翠微股份收购海科融通交易上会并获得有条件通过。重组委审核意见为:请申请人结合第三方支付行业竞争态势以及标的资产毛利率变化等情况,补充披露标的资产未来提高核心竞争力的具体措施。请**财务顾问核查并发表明确意见。请申请人补充披露保险导流业务和2019年财务费用变化对标的资产业绩以及评估值的影响。请**财务顾问、会计师和评估师核查并发表明确意见。

海科融通作为第三方支付行业排名靠前的公司,其证券化路径一直受到业内关注。此前海科融通拟通过A股并购方式实现证券化,曾与融钰集团(**)、新力金融(**)推出重组方案。本次海科融通选择同样是海淀区国资委控股的翠微股份,消除了互金并购交易常见的“规避借壳”难点。

随着第三方支付行业竞争格局逐渐稳定,以及海科融通实现扭亏,业务、盈利、业绩承诺可实现的不确定性也不再是交易难点。

报告期内,海科融通调增了业务模式,加快了市场扩展速度,在保持盈利的前提下实现了营收的快速增长。目前第三方收单行业的分散度较大,仍有极大的集中度提升空间。随着本次交易过会,***设海科融通成功实现证券化并获得配套融资,海科融通将得到第三方支付业务扩张亟需的资金。

1、交易方案

本次交易包括发行股份及支付现金购买资产、募集配套资金两部分。

发行股份及支付现金购买资产

标的资产:海科融通98.2975%的股权。

标的作价:海科融通100%股权的交易价格为197,900.00万元(98.2975%股权的交易作价为194,530.75万元)。

交易对手:海淀科技等105名股东。

支付方式:股份支付比例为70%,现金支付比例为30%。其中股份总对价为136,171.49万元,现金总对价为58,359.25万元。

发行价格:6.20元/股。

发行数量:223,598,470股。

发行后总股本:747,742,692股。

标的历史业绩:在2017年、2018年、2019年1-10月分别实现净利润0.93亿元、1.20亿元、1.41亿元。

业绩承诺:海科融通于本次交易实施完毕当年起算三年内(若本次交易于2020年完成,该三年为2020年、2021年及2022年,以此类推)实际实现的扣除非经常性损益后归属于母公司股东的净利润应不低于其收益法评估预测期内对应年度的净利润。收益法评估认为海科融通从2020年到2023年预期净利润为17,455.82万元、20,820.05万元、23,995.95万元、23,995.95万元。

补偿方式:优先股份。

承诺方:本次交易的全体交易对方。

超额业绩奖励:若海科融通2020-2022年实际实现的扣除非经常性损益后归属于母公司股东的净利润合计超过62,271.82万元,则将超过部分的30%奖励给标的公司的核心团队成员。在任何情况下,上述业绩奖励金额不应超过标的资产交易价格的20%。

2018年静态PE:16.49倍。

2020年动态PE:11.31倍。

预期动态EPS:***设标的刚好完成业绩承诺,且上市公司原有业务保持每年盈利1.50亿元,则上市公司2020年至2022年EPS分别为0.434元/股、0.479元/股、0.522元/股,对应发行价6.20元/股市盈率分别为14.28倍、12.94倍、11.89倍,对应现价9.68元/股市盈率分别为22.30倍、20.21倍、18.56倍。

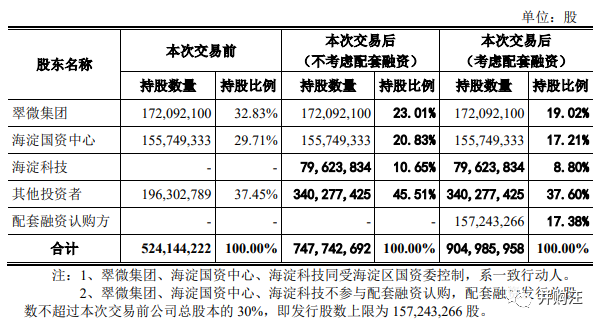

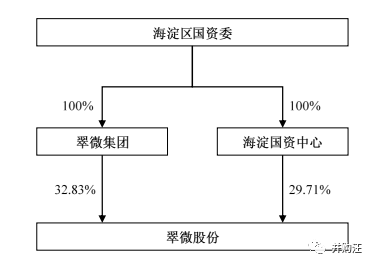

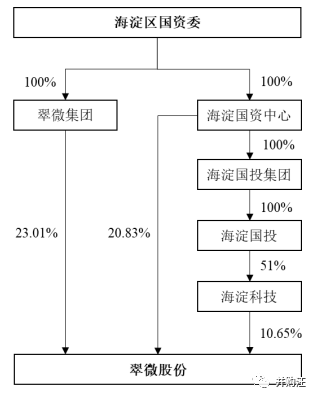

上市公司股权结构变化(不考虑配融):本次交易前,海淀区国资委旗下的翠微集团、海淀国资中心分别持有上市公司32.83%、29.71%股权,为上市公司实际控制人。本次交易完成后,海淀区国资委旗下的翠微集团、海淀国资中心、海淀科技分别持有上市公司23.01%、20.83%、10.65%股份,合计持股比例为54.49%,仍为上市公司实控人。

募集配套资金

定价方式:询价。

发行对象:不超过35名符合条件的特定投资者。

募资金额:不超过129,767.91万元,不超过本次交易中以发行股份方式购买资产交易价格的100%。

发行数量:不超过本次交易前公司总股本的30%。

募资用途:在扣除中介机构费用后,上市公司优先保障支付本次交易的现金对价,剩余部分用于海科融通支付系统智能化升级项目。

参与本次交易的中介机构:

财务顾问:中信建投证券股份有限公司

会计师:大华会计师事务所(特殊普通合伙)

法律顾问:北京市天元律师事务所

评估机构:中联资产评估集团有限公司

2、上市公司:翠微股份

翠微股份主要从事商品零售业务,以百货业态为主,超市、餐饮等多种业态协同。公司在北京拥有翠微百货翠微店(A、B座)、牡丹园店、龙德店、大成路店、当代商城中关村店、鼎城店和甘家口百货7家门店,建筑面积共计40.23万平方米。公司业务经营模式包括联营、自营及租赁,以联营为主,营业收入主要来自于商品销售和租赁业务收入。

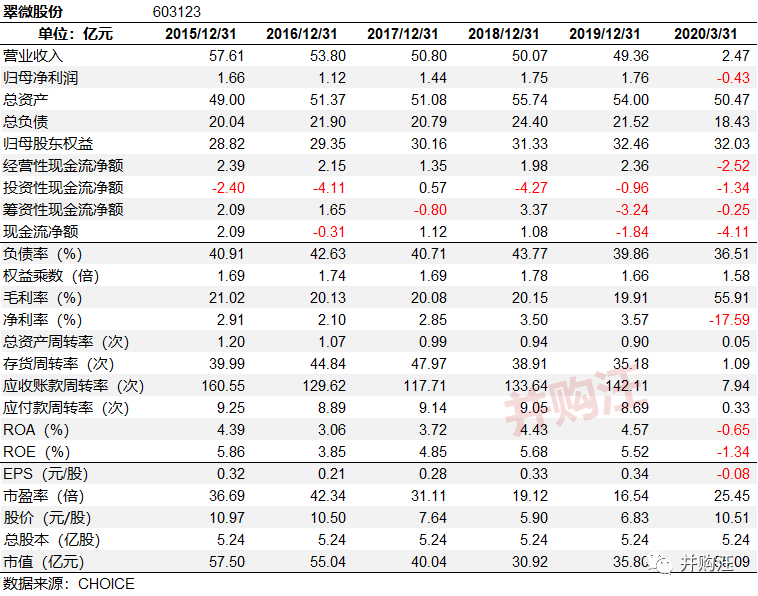

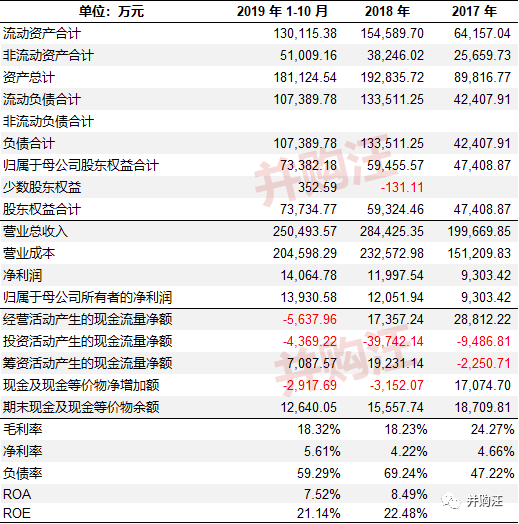

报告期内翠微股份的经营基本保持稳定。从2017年到2019年,翠微股份营收分别为50.80亿元、50.07亿元、49.36亿元,略微有所下降;归母净利润分别为1.44亿元、1.75亿元、1.76亿元。

翠微股份的ROE水平不高,从2017年到2019年分别为4.85%、5.68%、5.52%,主要是因为其净利率水平及总资产周转率水平较低。从2017年到2019年,翠微股份净利率分别为2.85%、3.50%、3.57%,总资产周转率分别为0.99次、0.94次、0.90次。

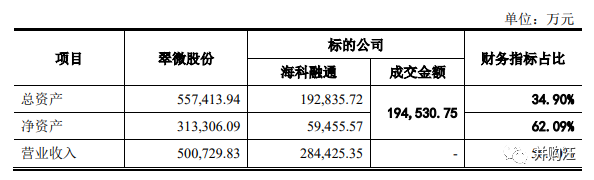

翠微股份本身业务体量不大。注入海科融通之后,翠微股份财务数据将会发生较大变化。从营收来看,海科融通营收可以占到翠微股份营收的56.80%。从盈利来看,海科融通归母净利润可占到翠微股份的69%。

(交易财务指标)

海科融通具有金融属性,难以通过借壳方式上市。此前海科融通两度尝试通过A股并购实现证券化,均未成功。本次海科融通选择翠微股份作为上市平台,降低了并购实现证券化的难度。

翠微股份的实控人为海淀区国资委,最近60个月控制权未发生变化。无论如何,本次交易不会构成重组上市。

(交易前上市公司股权结构)

(交易后上市公司股权结构)

3、海科融通:第三方支付公司

3.1 估值变化:9年8倍

海科融通的前身成立于2001年。在2011年4月,外部股东按照1元出资额1.9元价格认购海科融通4,430万元新增出资额。对应增资后1.158亿出资额,海科融通估值为2.2亿元。

2013年8月,海科融通进行第二次增资。海淀科技及外部股东均按2.1元/股价格认购新增股份。对应增资后总股本2.158亿股,海科融通估值为4.53亿元。

2015年9月,海科融通进行第三次增值。本次增资价格为4元/股,对应增资后总股本2.558亿股估值为10.232亿元。本次增资的外部股东包括冯小刚、赵宝刚等名人。

在A股证券化交易中,海科融通的估值继续增长。2015年12月,A股上市公司融钰集团拟作价29.69亿元收购海科融通100%股权。在2016年9月,A股上市公司新力金融拟作价23.79亿元收购科融通100%股权。在本次交易中,海科融通100%股权估值为19.79亿元。

3.2 业务调整:便利本次交易

公告披露,2019年10月,翠微股份、海科融通、海淀科技及海淀国投等确立了交易意向,出于维护上市公司及广大中小股东利益考虑,翠微股份提出仅收购海科融通与***收单业务相关的核心资产,对河北海通、中技小贷等类金融业务、非核心资产予剥离。

海科融通将其持有的河北海通100%股权、中技小贷30%股权、火眼金科35%股权、中创智信20%股权对外转让。其中,河北海通的股权转让款为2,377.12万元,中技小贷30%股权转让款为6,644.63万元,火眼金科35%股权交易价格为2.87万元,中创智信20%股权交易价格为0.41万元。

此前海科融通拟并购商户拓展服务公司上海尤恩。由于上海尤恩属于轻资产模式,将会为海科融通带来较大商誉。为了避免本次交易完成后上市公司新增大量商誉,海科融通放弃收购上海尤恩。经协商交易对手退回股权收购款。

3.3

主营业务:第三方支付

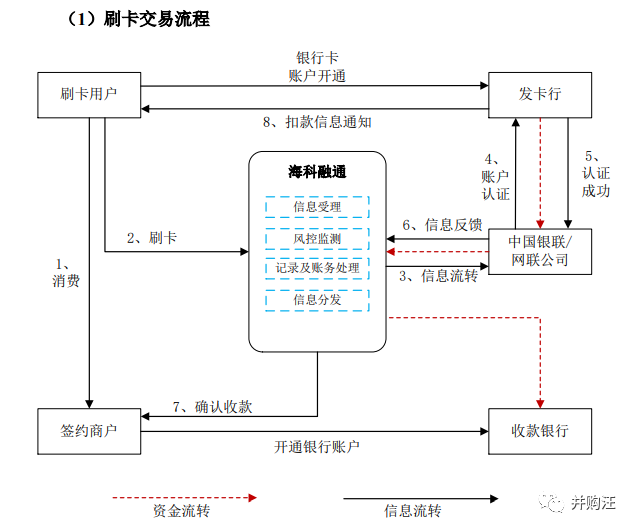

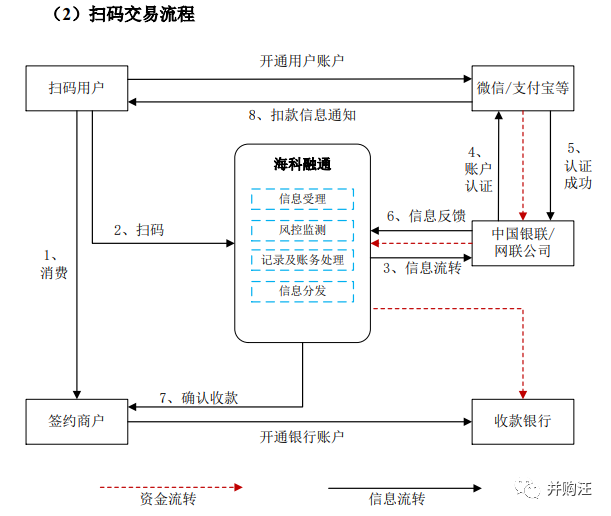

海科融通主业为第三方支付,多年来一直致力为小微商户提供完整的支付解决方案,于2011年获得中国人民银行颁发的《支付业务许可证》(全国范围***收单支付牌照),拥有全国范围内经营第三方支付业务的从业资质。

海科融通主营业务为收单服务,作为持卡人和商户之间的桥梁,与收单行、***专业机构、发卡行共同完成交易资金的转付清算。海科融通的收单业务服务于餐饮、**、服装、零售等行业线下商户,遍布全国三十余个省、自治区、直辖市。

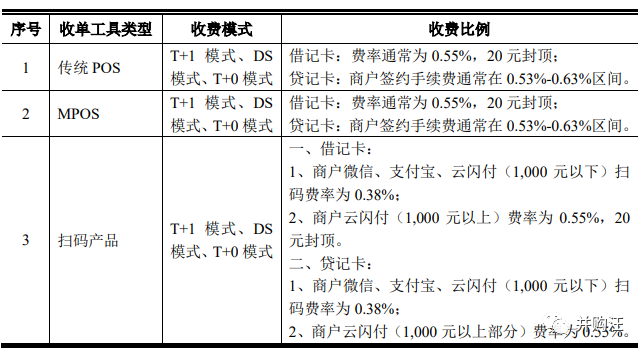

海科融通开发出传统POS、智能POS、MPOS等多种收单产品。随着新兴支付方式的出现,海科融通结合商户与用户需求,推出人脸支付终端、“海码”收款码、扫码枪、扫码盒等新兴支付受理方式。

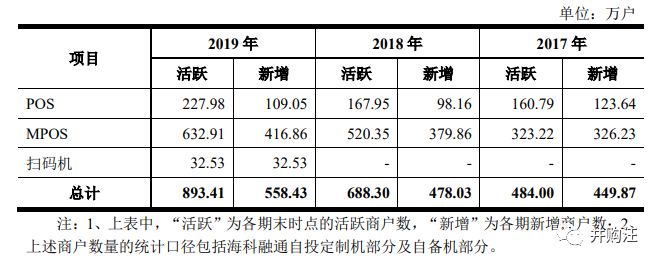

报告期内,海科融通新增商户主要来自MPOS业务。在2019年1-10月,海科融通大力发展扫码产品,获得了27万新增商户。2017年度、2018年度和2019年度,海科融通活跃商户留存率分别达到50.99%、52.40%和52.38%,呈稳中有升态势。

(商户数量)

(分产品交易规模)

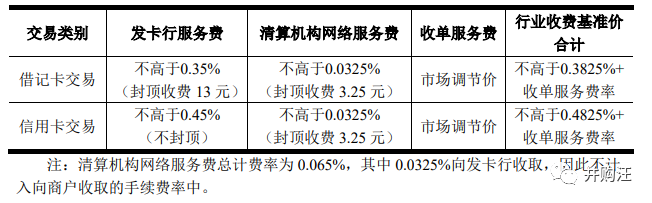

海科融通在与商户签约确定的收单服务整体费率中包含了发卡行服务费费率(发卡行收取的部分)、网络服务费费率(中国银联/网联公司收取的部分)、收单机构服务费费率(收单机构收取的部分,以下简称为“收单净费率”),其中收单净费率对应海科融通的收单业务收入。

2016年之后,第三方支付行业的费率定价体制市场化加快。按照国家发展改革委、中国人民银行于2016年3月14日联合颁布《关于完善***刷卡手续费定价机制的通知》,收单服务费实行市场调节价。

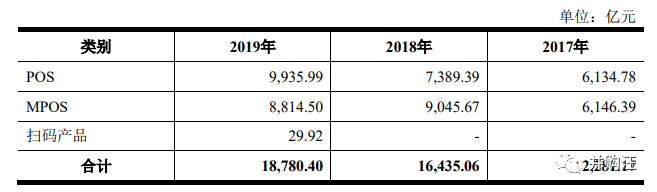

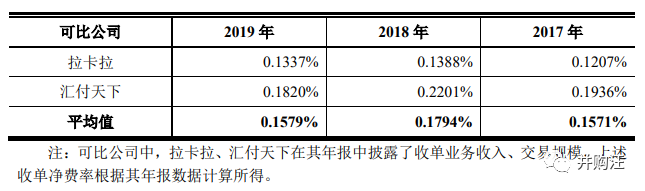

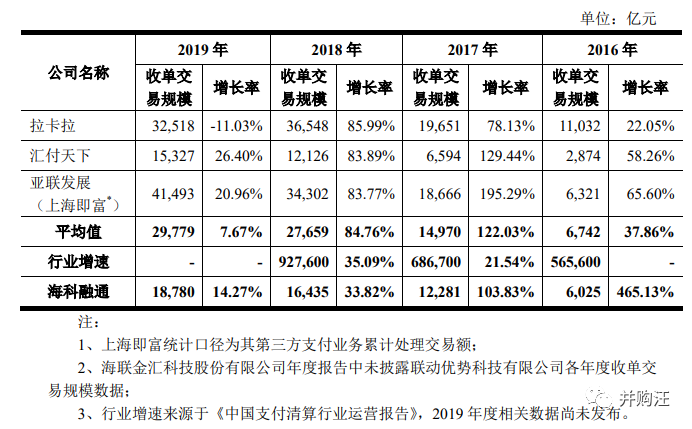

在2017年、2018年、2019年1-10月,海科融通海科融通收单业务规模合计分别达到12,281.17亿元、16,435.06亿元、15,607.85亿元;平均收单净费率为0.1617%、0.1728%、0.1559%,与相较同行业公司拉卡拉、汇付天下的收单净费率水平及变动趋势大致相同。

海科融通营收在2017年、2018年、2019年1-10月分别为19.97亿元、28.44亿元、25.05亿元,整体增长。如下表所示,海科融通的毛利率及净利率水平较低,但因为总资产周转率及负债率较高的关系,获得了较好的ROE水平。在2019年1-10月,海科融通的毛利率、净利率、ROE分别为18.32%、5.61%、21.14%。

4、行业竞争格局

4.1 行业竞争格局

由于***支付及线上支付的渗透率不断提升,第三方支付市场整体仍在增长。

2019年,国内社会消费品零售总额达41.2万亿元,同比增长8.0%,国内物价总体稳定,2019年全年居民消费价格指数同比上涨2.9%。根据《中国支付清算发展报告(2019)》统计,2018年,国内***渗透率达到48.97%,***卡均消费金额较2017年增长19.06%,高于国内居民人均可支配收入8.7%的增速。

根据人民银行统计数据,截至2019年末,全国***在用发卡量为84.19亿张,同比增长10.82%。

2019年,全国共发生***交易3,219.89亿笔,金额886.39万亿元,同**别增长53.07%和2.82%。其中,转账业务1,447.26亿笔,金额664.71万亿元,同**别增长60.68%和2.20%;消费业务1,587.92亿笔,金额117.15万亿元,同**别增长61.48%和26.30%。

截至2019年末,***授信总额为17.37万亿,同比增长12.78%;***应偿信贷余额为7.59万亿元,同比增长10.73%。***卡均授信额度为2.33万元,授信使用率为43.70%。

随着手机网络环境的普及,用户移动支付习惯逐渐养成,根据中国支付清算协会统计,2019年非银行支付机构发生网络支付业务7,199.98亿笔,金额249.88亿元,同**别增长35.69%和20.10%。

交易结构方面,受智能手机以及4G网络快速普及的影响,线下扫码支付、NFC支付习惯的养成推动移动支付规模大幅增长。截至2018年,中国第三方支付行业交易规模结构中,***收单业务规模占比为27.7%;网络支付总规模占比为72.2%,其中移动支付部分占比超过60%。

4.2 行业格局

第三方支付行业存在较大的业务准入壁垒。2015年以来,央行没有发放新的支付牌照。目前持有《支付业务许可证》开展***收单业务的非银行支付机构共61家,业务覆盖全国范围的有32家。

目前,个人支付市场基本被支付宝、财付通两大巨头垄断。第三方收单机构主要包括拉卡拉、瑞银信、通联支付及海科融通等。

公告表示,海科融通等收单机构与微信支付、支付宝等账户服务机构处于支付产业链的不同位置,收单机构是商户扫码支付产业链中不可或缺的一环。

微信支付、支付宝等账户服务机构主要经营用户端业务,为消费者提供了一种新的支付入口,但无法脱离现有支付清算体系,依然需要海科融通等收单机构将新兴支付技术终端产品布局到广泛而分散的商户群体中。实践中,微信支付、支付宝等正是基于经营效率等因素考量,通过与包括海科融通在内的专业收单机构合作进行商户拓展。

根据中国支付清算协会数据,在2017年及2018年海科融通收单交易规模占***交易消费业务规模的比例分别为1.79%、1.77%。整体看第三方收单市场分散度较高,随着行业内具备竞争力的主要公司业务扩张,未来行业集中度将得到提升。

5、收益法估值

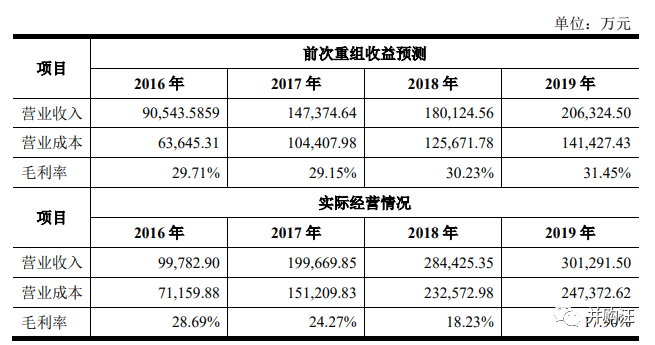

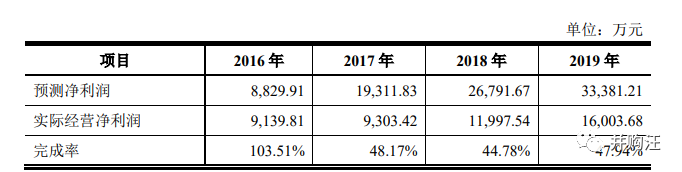

在新力金融的交易中,海科融通的股权评估值为23.79亿元,远高于交易估值。如下表所示,海科融通报告期内实际营收超过前次重组预测值。然而,海科融通实际毛利率远低于前次重组预测值,导致净利润远不及预期。预测盈利水平与**现金流净额水平下降为估值下滑的主要原因。

(海科融通实际经营业绩与前期预测情况对比)

海科融通毛利率下滑与业务模式变化、会计政策调整有关:

从业务模式来看——海科融通主要为代理模式,通过商户拓展服务机构拓展商户,从而扩张业务规模。2018年以来,为积极拓展市场,抢占市场占有率,在原有分润的基础上,海科融通顺应行业变化给予了商户拓展服务机构返现政策。

前次评估中,2016年1-7月分润率为62.31%,预测2017-2019年各年保持稳定,均为63%。2017年、2018年和2019年1-10月,实际的分润率分别为66.70%、65.91%和68.84%,高于预测。同时,2018年以来额外新增返现成本,2018年及2019年1-10月的返现率分别为10.63%、8.43%。受此影响,海科融通营业成本增速快于营业收入增速。

从会计政策调整来看——海科融通缩短了产品的成本摊销期限。

海科融通主要通过商户拓展服务机构拓展商户,作为激励措施之一,海科融通以低于***购成本的方式将POS机具销售给商户拓展服务机构。销售价格低于***购成本的部分,海科融通确认为其他非流动资产,并在未来年度逐年摊销,计入各年营业成本。海科融通报告期内修改了会计政策。

旧会计政策为:POS机***购成本扣除从代理商处收回的货款后作为长期待摊费用,在未来按60个月分期确认成本。

新会计政策为:传统POS机具投放后不保留机具所有权,***购成本扣除从代理商处收回的货款后作为其他非流动资产,在未来按36个月分期摊销确认成本;扫码机具、智能POS机具等投放后保留机具所有权,按***购成本确认固定资产,在未来按36个月分期折旧确认成本;MPOS机具:在销售之日日起一次性确认营业收入,并结转营业成本。

(本次收益法估值)

Tag: 翠微股份 海科融通 银行卡收单 股权交易 股票